实用机器学习 by 李沐⚓︎

约 3700 个字 34 行代码 10 张图片 预计阅读时间 13 分钟 总阅读量 次

说在前面

本部分是一个笨笨的优化er第一次试着做机器学习相关的内容总结和代码分享。

目前我希望做的是基于具体案例和代码的机器学习快速入门。这是一门工程学科。所以目前打算尽可能简略地榨干相关知识,然后以代码(各种来源的都有)训练基本技能。

以下是本部分的参考内容:

网站:https://c.d2l.ai/stanford-cs329p/;李沐的实用机器学习

中文版视频链接:BiliBili Links;

我的代码库:Github Repo;

1.1 Introduction⚓︎

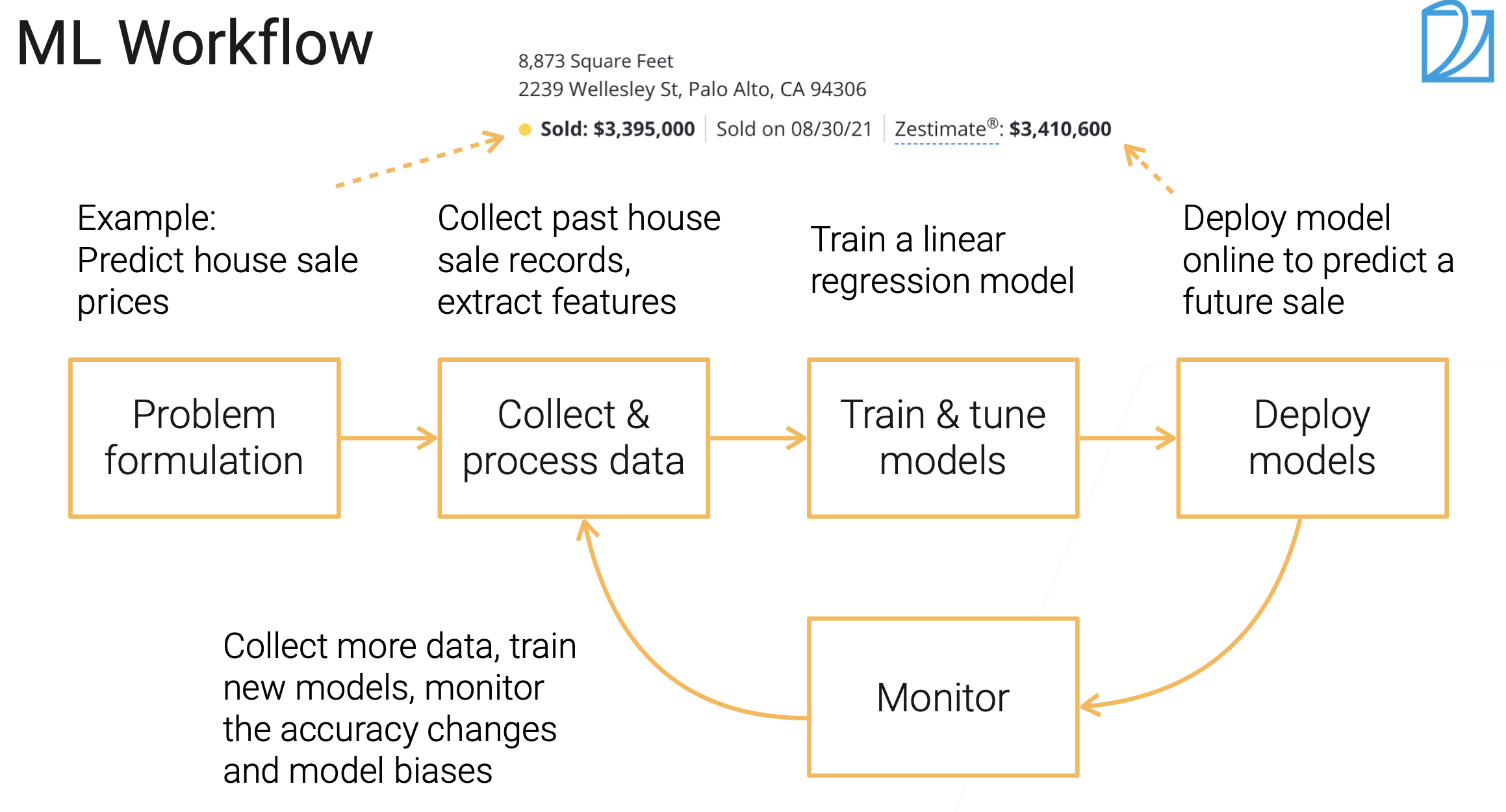

机器学习的流程。

首先是确定问题。注意,有些任务对机器,其实学习起来很难,但是对人类很简单:叠衣服、自动驾驶;但是有的任务,对人类可能很难(很耗时),但是对机器可能很简单,比如,翻译成一个自己不会的语言。

其次是收集和处理数据。

接着去训练模型、调参等;最后可以部署到线上,可真的预测一些东西。部署了之后需要关注模型的性能、预测精度、延迟等。同样部署后会得到新的数据,然后和原先数据融合,再进行训练等。

预测房价的案例

本质上是一个“回归”的问题。

开始训练模型的时候,一开始肯定是从简单的模型开始(Like 线性回归)。用来测试数据的好坏。

Challege

注意,需要关注那些能够让公司利润最大化的那些问题。

其次,数据饥饿:Data Hungry.

算法公平性的问题:算法本身不会特别偏向谁,但是数据会。因为数据可能在一些有代表性的人群里表现很好,但是对其他人未必。

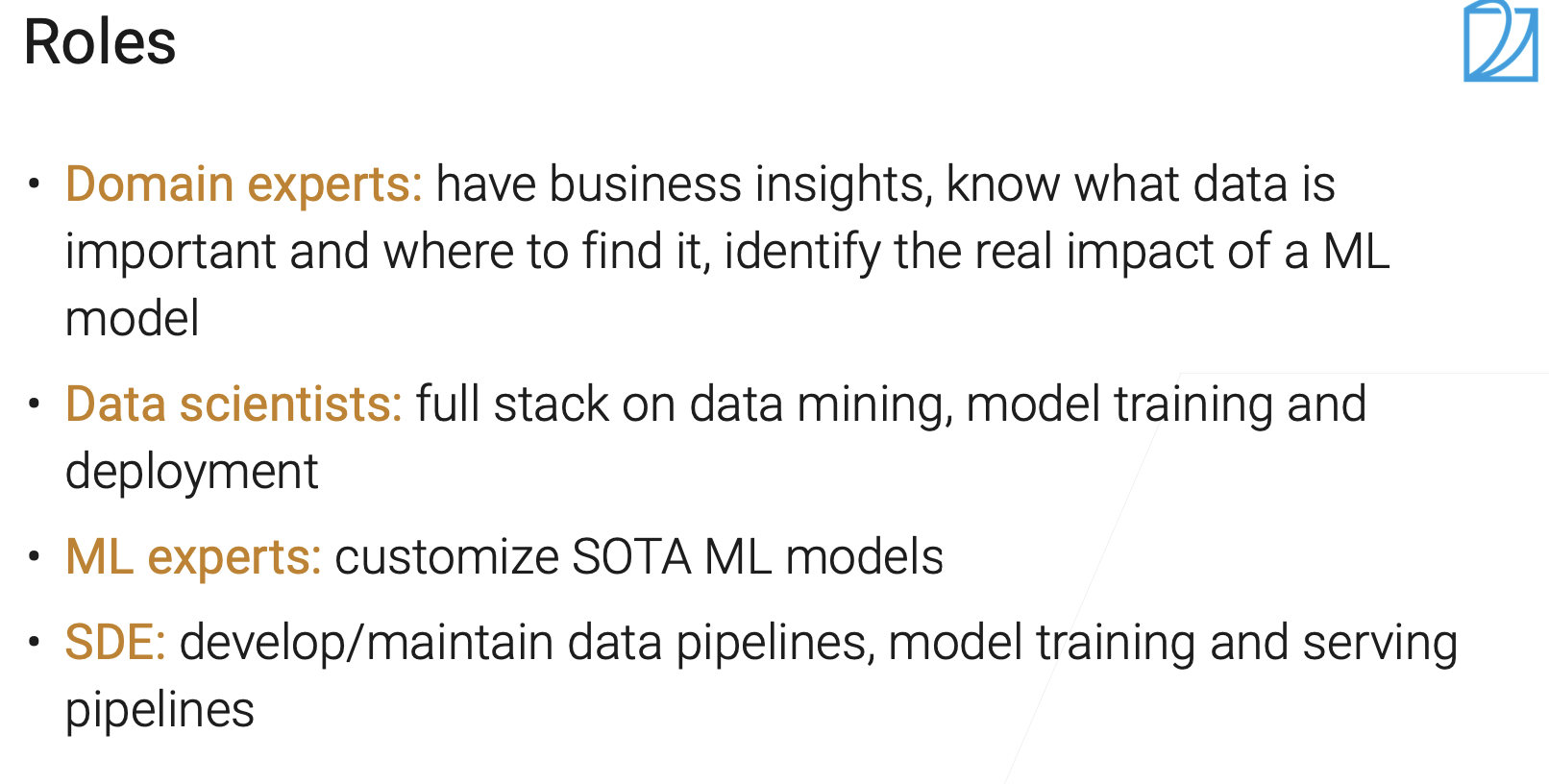

不同的人在机器学习项目中扮演的角色。

- Domain Expert: 有商业见解;知道重要数据、如何找重要的数据等;

- Data Scientist: 全栈的。数据挖掘、部署等;

- ML Expert: 对模型做定制化;

- 软件开发工程师;打通Pipeline,模型训练和跑通pipeline,包括产品组建、数据流等;实际上我们会训练很多模型;

2.2 Data Cleaning⚓︎

- Types of data error

- 1.Outliers: data values that deviate from the distribution of values in the column 2. Rule violations: violate integrity constraints such as "Not Null" and "Must be unique" 3. Pattern violations: violate syntactic and semantic constraints such as alignment, formatting, misspelling

3.1 ML Model Overview⚓︎

机器学习算法的分类

- 监督学习(supervised learning)✨

-

基于有标记的数据进行训练,并进行预测;

self-supervised learning: 标记是通过数据本身生成的。e.g. Bert

- 半监督学习(semi-supervised learning)

- 有一部分数据有标号,有一部分数据没有标号。基于这些数据进行训练,对标号进行预测等;

- 无监督学习(unsupervised learning)

- 基于无标记的数据进行训练,并进行预测;GAN,cluster等;

- 强化学习(Reinforcement Learning)

- 基于环境进行训练,通过不断与环境交互,得到反馈reward,学习到最优策略;

监督学习的组成

- 模型(Model)

- 根据输入作出输出预测;output predicts from input

- 损失函数(Loss Function)

- 衡量预测值与真实值之间的差距,用于优化模型;

- 目标(objective)

- Any function to optimize during training. e.g. 使得在训练数据上的损失函数总和最小;

- 优化(optimization)

- 把模型中可以学习的参数找到对应的值,也就是找到最优模型参数

监督学习的分类

- 决策树(Decision Tree)

- 线性方法(Linear Regression)

- 核函数

- 神经网络

4.3 Model Validation⚓︎

- Generalization error.

- Error on a test dataset, which can only be used once.

正因为泛化误差是在测试集上使用,用过一次就不能再用了(因为模型也可以学习这些误差),对数据而言是一种浪费,所以需要用到 Validation dataset(验证集).

- Validation dataset

-

- often part of training dataset;

- when we use the term 'test', mostly we mean 'validation'

生成Validation dataset的方法

- Split your data into 'train' and 'validation' datasets.(Often randomly select \(n\%\) samples)

- Use the error on the valid dataset to approximate the generalization error.

不是每个案例中的数据集都是可以随机分的。

- 时序信息,比如房价、股票等,不能随机分,因为会丢失时序信息;

- Photos of same person. 因为同一个人的脸可能同时出现在train / valid 数据集中。

- 数据不平衡:Sample from minor group. 需要先制作成平衡的数据集。

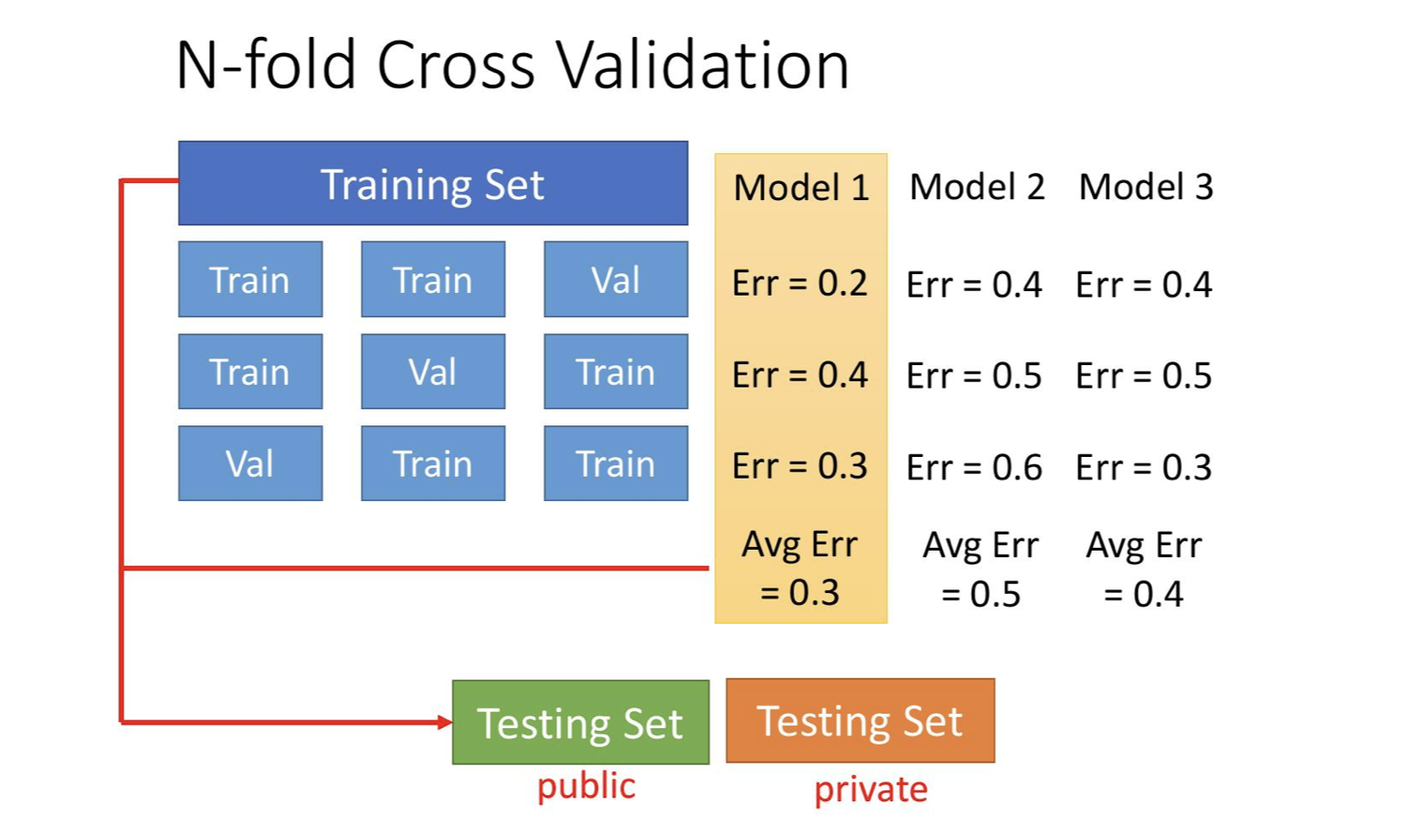

K-fold validation

把数据分成K份,每次取第 i 个作为验证集,剩下的 K-1个作为训练集。

优点:

- 当数据量不充分的时候很有用;

- 能够反映 \(K\) 个验证集误差的平均值。

通常, K 取 5 或者 10.

常见误区: 90% good results in ML are due to bugs.

原因很多,其中之一是,数据集选取可能出现重复(同时在训练集和验证集中出现)。因此尤其是在融合多个数据时候,要甄别冗余数据。

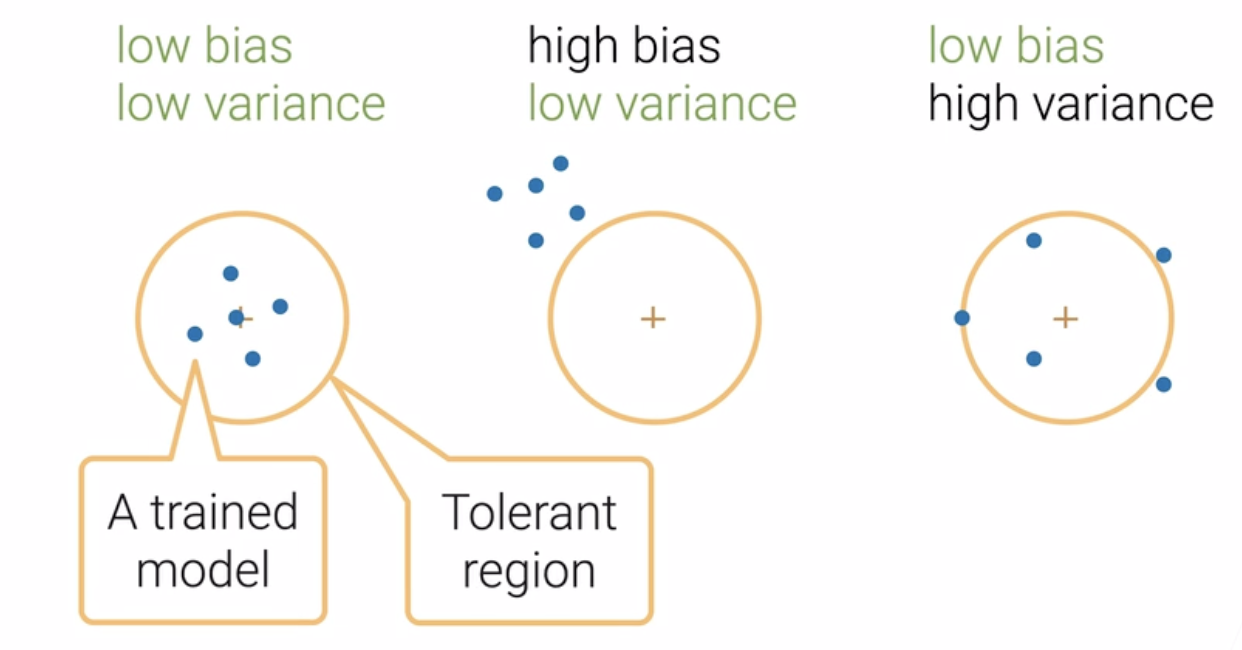

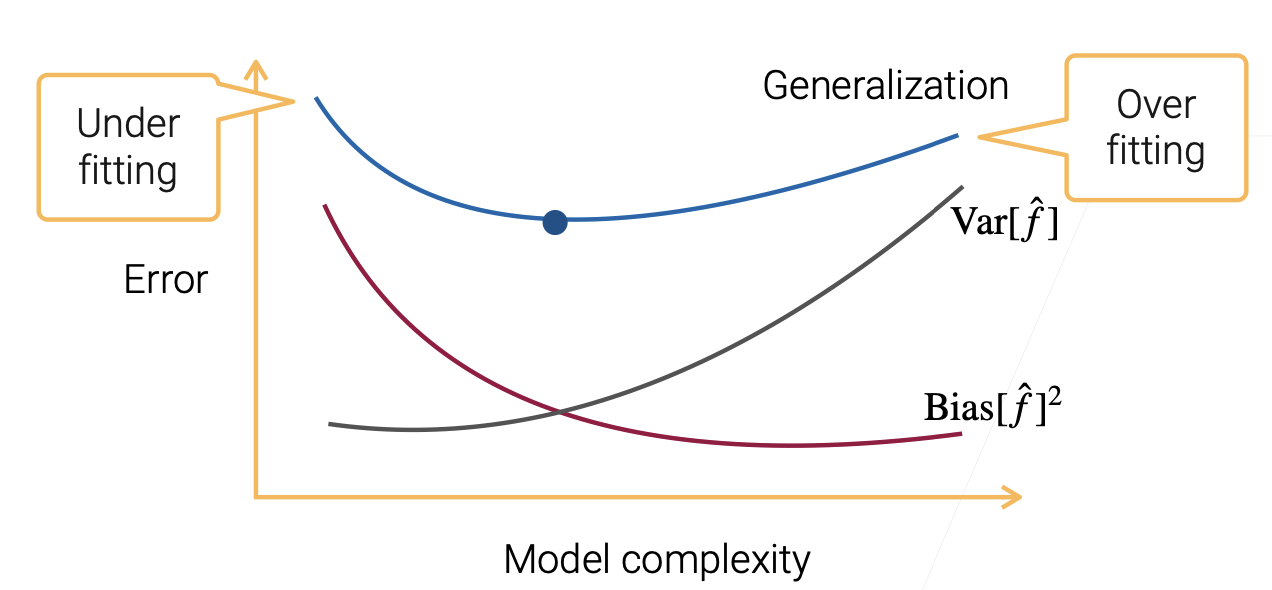

5.1 Bias, Variance⚓︎

低偏差和低方差是我们所追求的。

Bias-Variance Decomposition⚓︎

Sample data \(D = \{ (x_1, y_1), (x_2, y_2),..., (x_n, y_n) \}\) from \(y = f(x) + \epsilon\).

Learn \(\hat{f}\) by min MSE. which is:

\(E_D [ (y - \hat{f}(x))^2 ] = E_D [ (f(x) + \epsilon - \hat{f}(x))^2 ]\)

$ = E [ (f - E[\hat{f}] + \epsilon - (\hat{f} - E[\hat{f}] )^2]$

$ = (f - E(\hat{f}))^2 + E[\epsilon^2] + E[(\hat{f} - E[\hat{f}])^2]$

这里的第一项,就是偏差的平方;第二项,表示噪音的方差;第三项,表示方差。

\(E(f) = f\)

\(E(\epsilon) = 0\)

\(Var (\epsilon) = \sigma^2\)

\(\epsilon\) is independent of \(\hat{f}\)

Bias-Variance Tradeoff⚓︎

一开始,模型简单,偏差和真实的值之间是比较远的;后来模型复杂了,偏差会逐渐减小;但是随着模型复杂度增加,我能拟合的东西就越来越大(假定数据大小不变),模型比数据复杂太多,导致模型过度关注其中的一些噪音(过拟合),导致方差逐渐增加。

Our mission:⚓︎

Reduce Bias & Variance & Noise.

- Reduce Bias

-

- More Complex Model;

- Boosting / Stacking

- Reduce Variance

-

- A simple Model

- Regularization(L1/L2正则化,限制每个模型的参数能选择的值的范围)

- Bagging / STacking

- Reduce Noise

-

- 统计学上不可降低;

- 在实际上可以通过提升数据质量,降低数据噪音等来实现提升。

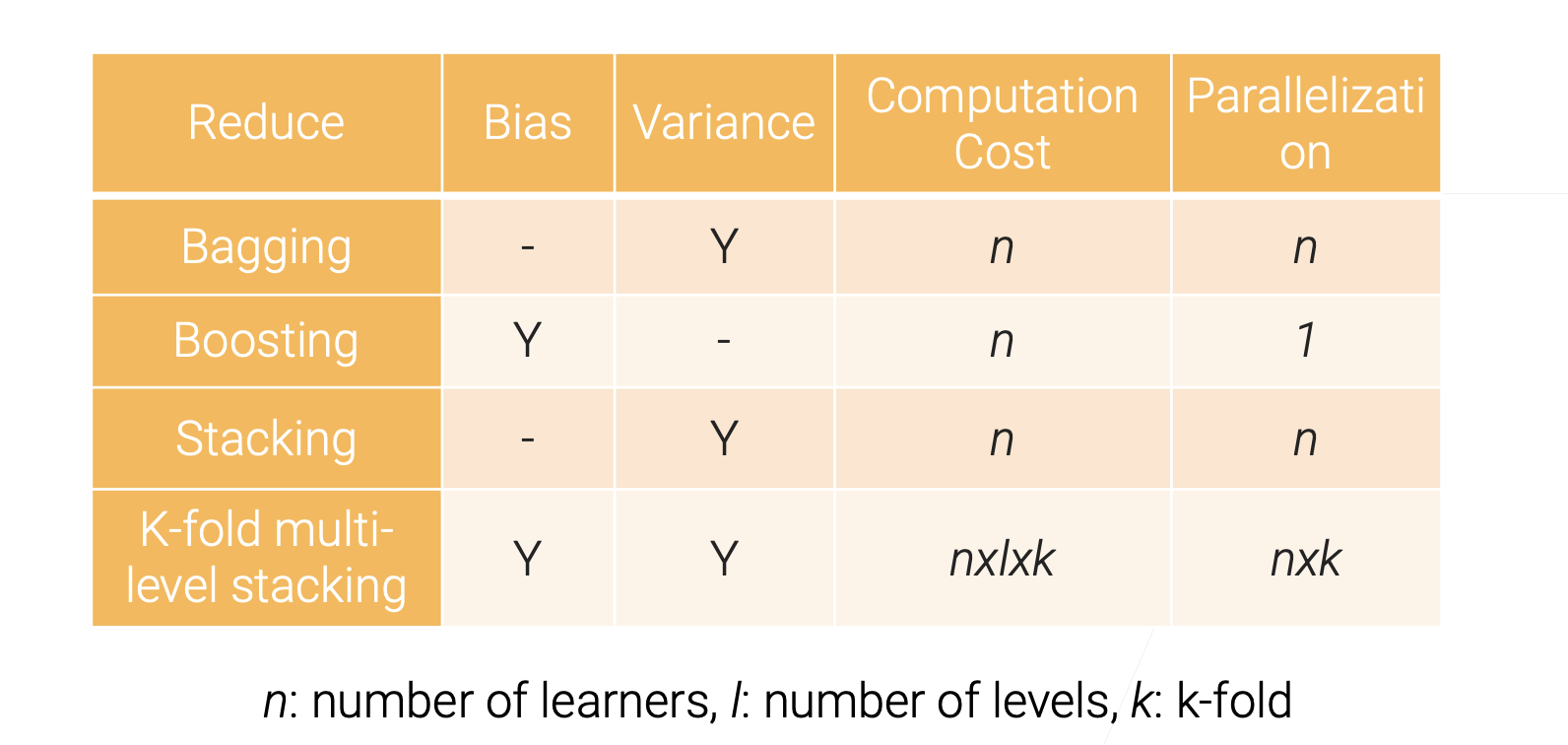

上述技术叫做:集成学习。Ensemble Learning,是通过多个模型来提高效果。

Bagging⚓︎

- 每次训练 n 个模型,但是每个模型独立训练(in parallel)

- 分情况:

- 如果是回归模型,那么,结果就是把 \(n\) 个模型的预测结果进行平均,得到最后的结果;

- 如果是分类,那就是Majority Voting,按照投票最多的那个进行分类;

- 每个模型都是通过

Bootsrtap Sampling的方式进行训练的。

比如,我需要 \(m\) 个样本,那我从所有的样本中带放回地采样 \(m\) 次 (Sample with replacement)。

这意味着有的样本可能被拿了多次,有的样本可能一次也没拿到。每次拿到的样本都是有一定不同的。

- 大概每次会采样 63 % 的样本。剩下的样本就可以作为验证集,看看 Bagging 的效果如何。

class Bagging:

def __init__(self, base_learner, n_learners):

self.learners = [clone(base_learner) for _ in range(n_learners)]

# 复制是因为每个小模型之间是不能share权重的

def fit(self, X, y):

for learner in self.learners:

examples = np.random.choice(

np.arange(len(X)), int(len(X)), replace=True)

# 进行随机采样

learner.fit(X.iloc[examples, :], y.iloc[examples])

def predict(self, X):

preds = [learner.predict(X) for learner in self.learners]

# 对每一个learner(小模型)都进行一次预测

return np.array(preds).mean(axis=0)

Random Forest(最重要的应用)⚓︎

- Use Decision Tree as base learner

- Often randomly select a subset of features for each learner. (也就是选择列的时候也带有随机性)

Apply Bagging in unstable learner⚓︎

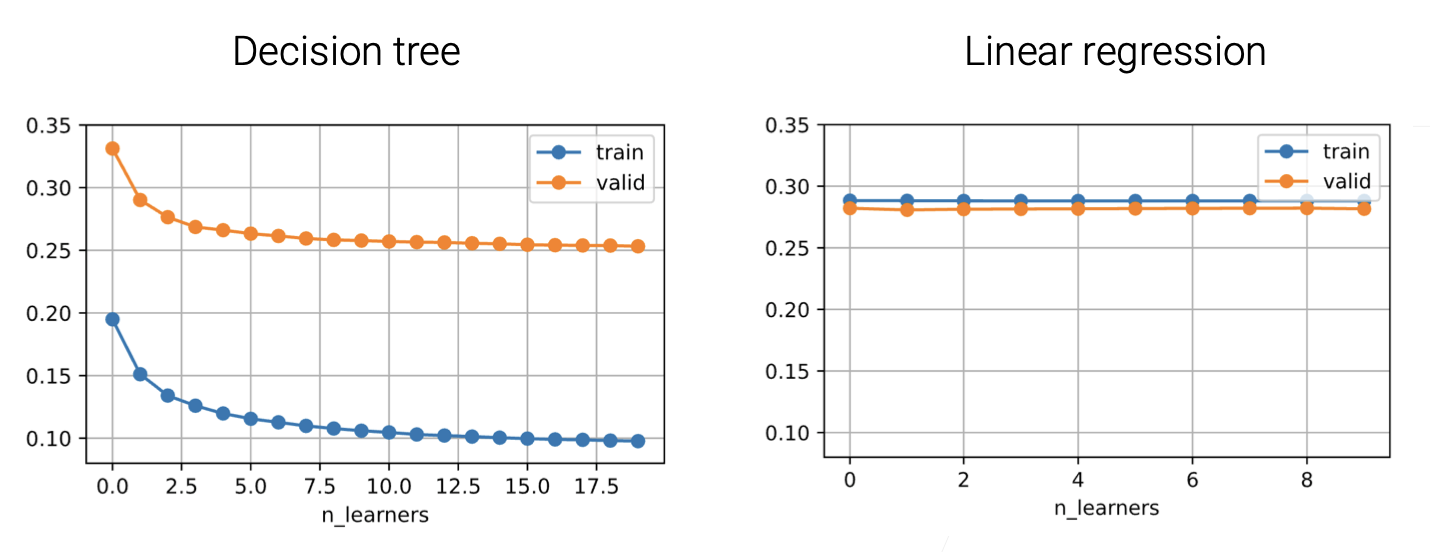

Bagging 的效果是降低了方差,但是没有改变偏差。 改善了泛化误差中的一项。这也是为什么可以一直增加Base learner的个数。

但是增加Base learner不一定总能带来效果的增加。

- 采样一次和采样N次取平均,Bias是不会变的,但是会带来方差的减小。

- 一般而言,方差比较大的时候,Bagging效果会比较好;也就是 Unstable Learner 的时候效果比较好。(Bagging reduces model variance, especially for unstable learners)

- 比如说,决策树就是一个不那么稳定的模型,因为数据发生变化了,每次选取特征进行分支的时候就会不一样。这就很适合用Bagging;而线性回归,因为可以写成显式解,那其实是比较稳定的。以下是对比。

Boosting⚓︎

目标是降低偏差Bias。是通过对多个较弱的模型按顺序训练,得到一个更强的模型。

Learn n weak learners sequentially, combine to reduce model bias

在第 \(i\) 步,训练完弱模型\(h_i\)后,根据弱模型的样本误差 \(\epsilon_i\),根据误差评估,重新采样效果不好的样本进行训练,使得下一个模型会更加注意效果不好的那些样本。

Adaboost, Gradient Boosting.

Gradient Boosting⚓︎

\(H_t(x)\): output of combined model at timestep \(t\)

初始时刻,我们是在原始样本上进行训练。\(H_1(x) = 0\);

在后续的每个 \(t\) 时刻,我们训练模型 \(\hat{h}_t\),这是根据残差进行训练(Train on residuals). \(\{ (x_i, y_i - H_t(x_i)) \}_{i = 1,...,m}\)。

然后模型融合: \(H_{t+1}(x) = H_t(x) + \eta \hat{h}_t(x)\). 这里的 \(\eta\) 是学习率, 也是(Shrinkage parameter),避免过拟合。

如果选择 MSE 为损失函数

\(L= \frac{1}{2} (H(x) - y)^2\),此时残差等于负梯度方向。 \(y - H(x) = - \dfrac{\partial L}{\partial H}\)

对于其他的Loss L,我们有:\(\hat{h}_t = \arg \min \dfrac{1}{2} (\hat{h}_t(x) + \dfrac{\partial L(x)}{\partial H_t})^2\)

避免过拟合:Subsampling, Shrinkage, Early stopping.

class GradientBoosting:

def __init__(self, base_learner, n_learners, learning_rate):

self.learners = [clone(base_learner) for _ in range(n_learners)]

self.lr = learning_rate

def fit(self, X, y):

residual = y.copy()

for learner in self.learners:

learner.fit(X, residual)

residual -= self.lr * learner.predict(X)

# 残差 减去 预测值 * 学习率

def predict(self,X):

preds = [learner.predict(X) for learner in self.learners]

return np.array(preds).sum(axis=0) * self.lr

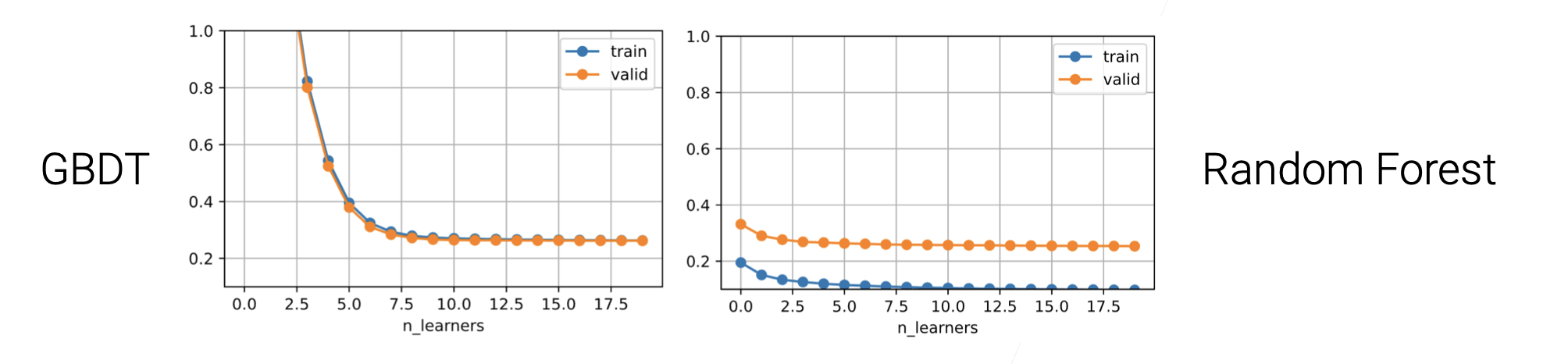

Gradient Boosting Decision Tree (GBDT)⚓︎

GB 是很容易过拟合的。需要我们尽可能用一些比较弱的模型,同时设置较低的学习率。

- Use decision tree as the weak learner(虽然决策树本身不弱,但是可以设置得参数较弱一点)

Regularize by a small max_depth and randomly sampling features

问题

需顺序地训练模型。速度和效率比较慢。所以通常会用到XGBoost, LightGBM, CatBoost等工具。可以加快模型训练速度。

SUMMARY

- Combine to reduce bias.

- GB: reduce bias by fitting residuals.

Stacking⚓︎

和Bagging有类似之处。把不同的小模型混合起来降低方差。

区别:

- 每个模型是不同类的模型,比如MLP, GBDT, Random Forest等。 在同一个数据集上训练不同的模型。

- 每个模型都是在所有样本上进行训练,不需要Bootstrap重新采样(因为一些小模型本身就已经重新采样了);

- 线性地将每个模型的结果取平均,或者加权重,或者投票。本质上这个权重可以学习的。可以加一个全连接层。输入大小是模型数量 \(n\),输出维度是 1 。

Linearly combine base learners outputs by learned parameters

widely used in competition.

很多时候,有的模型效果不是那么好,就没有必要把这个结果加入Stacking中了。

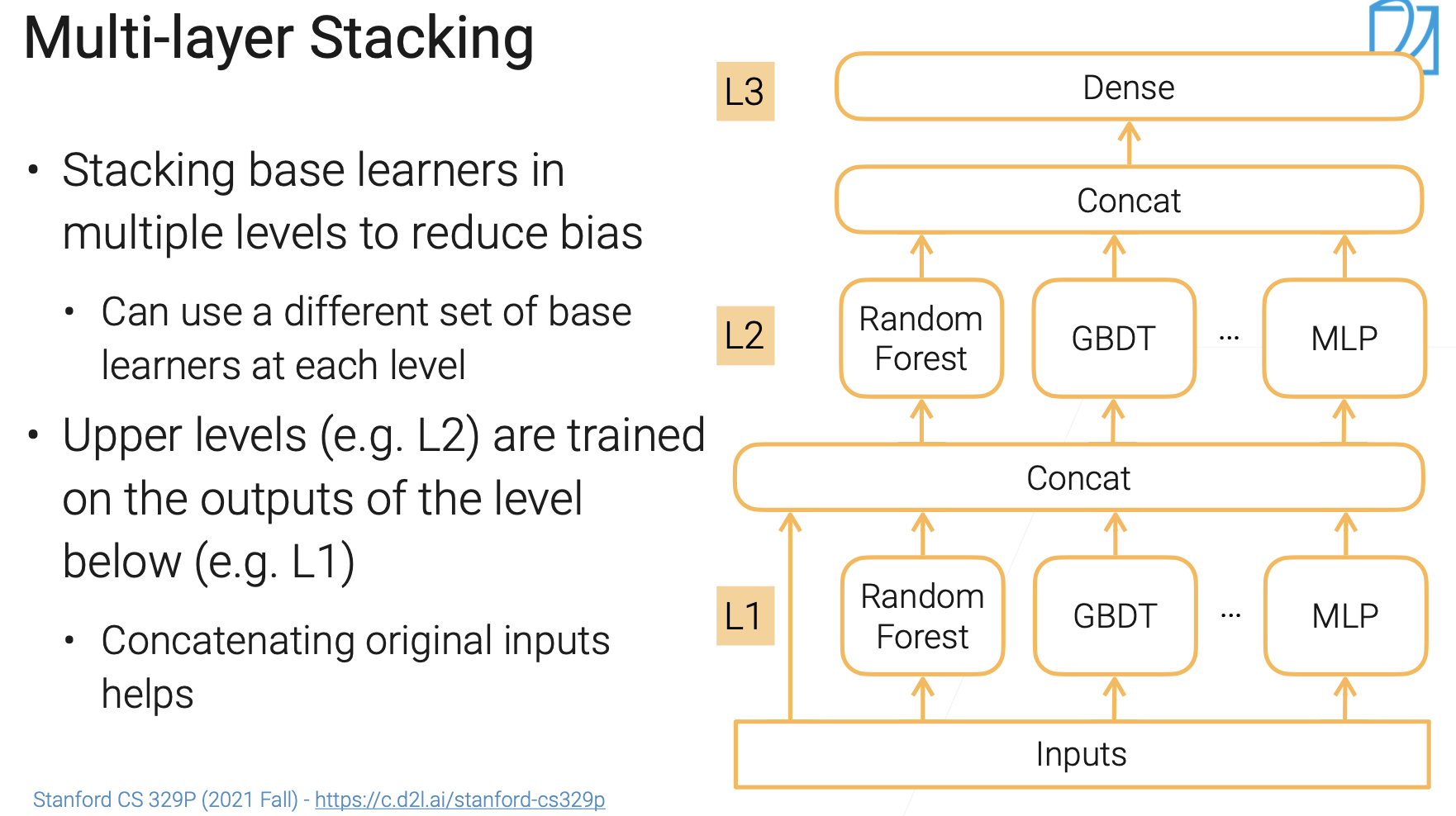

Multi-layer Stacking⚓︎

Stacking也可以用来降低偏差。

第一层,假设 \(n\) 个模型,就会有一个长为 \(n\) 的向量。把这个向量视为一个特征,进入下一层。

一般而言,进入下一层的输入 = 上一层的结果 + 上一层原始的输入。就类似一个MLP.

每一层可以使用不同的模型组合。

多层 Stacking 特别容易过拟合。这是因为数据进来做过一次训练,又把这个预测传入进来放到下一层的话,很容易学到之前可能是噪音的地方学习起来。

如何避免多层Stacking的过拟合⚓︎

- 训练第一层和第二层的不应该是同一份数据:将训练集分成A,B两块,先在第一层用A进行训练,然后在B上进行预测,产生的预测结果,加上B的本身,作为第二层模型的训练。这样可以使得训练集不会耦合在一起。

repeated K-fold bagging(有一点困惑)

- 与k-fold交叉验证一样,分成K份;每次在 \(K-1\)份上训练,在i-th上进行验证

- 假设 i-th fold进行验证,那么我们把在这个fold上的输出留下来;\(k\) 个fold得到 \(k\) 个输出,这样这 \(k\) 个小fold里实际上是 \(n * k\) 的小模型。

- 将前两个步骤重复 \(n\) 次。将每个样本里的结果取平均放入下一层的训练中。

目的是保证每一层的训练数据不会和上一层的数据混合在一起。

9.1 超参数调参⚓︎

手动调参(Manual Hyperparameter tuning):⚓︎

- 从一个好的基线开始(Baseline),一般可以选一些高质量的工具包里的默认数值,也可以看到Paper中的一些值;

- 调整某个值,重新训练模型,查看这个值对模型的影响如何。

- 重复上述过程,获得一些好的Insights. 比如:

- 哪个参数比较重要;

- 哪些超参数是比较敏感的;

- 哪些参数范围是比较好的;

小例子:SGD和Adam优化器,效果会存在差异。

记得记录一下每次调参的结果。Log your experiment!

可以用tensorboard等进行可视化的展示

Reproduction is hard!

自动调参(Automated parameter tuning)⚓︎

- AutoML: Automated Machine Learning : 机器学习算法在解决实际问题的时候都自动化;但是在从实际案例中抽取问题、数据清理上起到的作用很有限;

应用

-

模型超参数优化Hyper Parameters Optimization (HPO),通过搜索算法找到一个好的超参数集合;

-

网格架构搜索 Neural Architecture Search:

9.2 超参数优化⚓︎

我们在什么搜索空间里寻找超参数?

训练算法

- blackbox:每一个任务当作一个黑盒。每调一个超参数就进行训练,训练好了之后,把精度和误差返回给我,以此来看效果如何。

- Multi-fidelity(多置信)。不需要完整训练整个数据集,我只需要关注哪个超参数比其他的超参数更好,关注的是超参数之间的排序。这里可以用一个近似值进行排序。比如可以对数据集采样10%,进行训练;可以减小模型大小(比如通道数、层数等);比如提前停止训练等;

Grid Search⚓︎

最常见的搜索策略。网格搜索,暴力穷举。

- All combinations are evaluated

- Guarantees the best results

- Curse of dimensionality

Random Search⚓︎

最多尝试 \(N\) 次。比 Grid Search 更加 Efficient,一般N取决于你手头的资源,或者想要训练的时间。

Bayesian optimization⚓︎

相对比较复杂,但是很Active.

BO会学习一下从超参数到你的损失函数之间的函数。(与之相对的,机器学习学习的是数据到label的一个映射)。每做一个实验得到一个数据点,会根据当前的一些评估选择下一个去尝试的超参数。

Sorrogate model

未完待续。